Varias veces al año, generalmente cuando hablamos de eventos mundiales que parecen que podrían cambiar nuestras vidas de alguna manera (y últimamente, esos parecen estar ocurriendo con más frecuencia), me sorprendo dando la misma respuesta casi automática: “mejor ahorremos nuestro dinero.”

Algunas personas me miran extrañadas, otras asienten en señal de acuerdo, o al menos eso creo.

La razón por la que sigo diciéndolo es simple: creo que el ahorro te da flexibilidad, libertad, paz mental y margen de error. A medida que el mundo se vuelve más impredecible, quieres tener más capacidad para absorber errores y choques, sin arriesgarte a terminar en la calle.

Algunos dirán que esta es una visión pesimista, y adivina qué… tienen razón. Pero también es realista. La vida lanza eventos inesperados. Una pérdida de empleo, un susto de salud, una caída del mercado, estas cosas no envían una invitación de calendario antes de llegar. Tener ahorros es como llevar un paraguas, tal vez el cielo se vea soleado hoy, pero cuando llegue la lluvia, te alegrarás de haberlo llevado.

Pero aquí está la parte que se pasa por alto, los ahorros no son solo una defensa. También son una ofensiva. Tener dinero guardado significa que puedes aprovechar las oportunidades cuando se presentan. Tal vez sea unirte a un proyecto que te apasione, invertir en algo en lo que crees, o incluso tomarte un tiempo libre para perseguir una meta personal. Estar preparado te da la libertad de decir sí cuando otros no pueden. Y ese es el lado optimista del ahorro. No se trata solo de minimizar el riesgo; se trata de maximizar las posibilidades. Es la base que te permite construir, experimentar y perseguir lo que importa sin estar paralizado por los “qué pasaría si”.

Pero aquí está la cosa, si ahorrar es tan poderoso, ¿por qué tantos de nosotros luchamos con ello? ¿Por qué es tan fácil presionar “comprar” que mover dinero a una cuenta de ahorros?

Quiero ser claro aquí: cuando digo la palabra ahorros, realmente me refiero a ahorros + inversión. Después de todo, tener dinero inactivo en el banco está lejos de ser ideal. Pero para los propósitos de esta publicación, nos vamos a concentrar solo en la parte de los ahorros, el hábito, la psicología, la disciplina. Dejaremos el lado de la inversión para otra ocasión.

Ahora… volviendo a por qué es tan difícil ahorrar. Si lo piensas, siempre hemos estado inmersos en un entorno que nos empuja a gastar, y a hacerlo constantemente. Las empresas gastan inmensamente en marketing y publicidad por una razón: porque funciona. Y si crees que eres inmune a estas tácticas, piénsalo de nuevo. Nadie es totalmente inmune.

Y cuando agregas conveniencia y velocidad (envío el mismo día, pago con un clic, suscripciones que se renuevan automáticamente), el gasto adicional se vuelve casi sin esfuerzo. El camino de menor resistencia casi siempre es hacia el consumo, no el ahorro.

La Psicología del Ahorro

Esto naturalmente nos lleva a un problema mayor: la gratificación instantánea.

Cada vez que compras algo, deslizas un feed o haces clic en una notificación, tu cerebro te recompensa con una pequeña dosis de dopamina. Es el mismo químico cerebral que se activa cuando logras una meta, comes buena comida o recibes un cumplido. La dopamina es poderosa, está diseñada para reforzar comportamientos que conducen a recompensas.

La parte complicada es que en nuestras vidas modernas hiperconectadas y de corta atención, siempre estamos persiguiendo esa próxima dosis de dopamina. Puede sonar duro, pero la realidad es que la tecnología, con todos sus beneficios, también nos ha hecho adictos a este mecanismo. Lo que una vez fue un sistema destinado a recompensar acciones humanas naturales (cazar, trabajar, relacionarse con otros), ha sido secuestrado y está perdiendo su propósito.

Y “acción” es la palabra clave aquí. La dopamina se activa cuando hacemos algo. En el pasado, esa acción podría haber sido plantar semillas o crear algo significativo. ¿Hoy? Podría ser simplemente “ver otro video” o “comprar otro par de zapatos.”

Por eso ahorrar se siente un poco antinatural. Mover dinero a una cuenta de ahorros no desencadena la misma emoción. No hay una campaña de marketing llamativa que te anime, no hay un correo electrónico de confirmación instantánea, no hay un paquete que llegue a tu puerta. De hecho, se siente como lo contrario, estás renunciando a algo hoy sin recibir nada a cambio de inmediato.

Descontando el futuro

Los psicólogos llaman a esto sesgo del presente, la tendencia a valorar más las recompensas inmediatas que las futuras, incluso cuando las recompensas futuras son mucho mayores. Por ejemplo, muchos de nosotros preferiríamos $20 hoy en lugar de $25 en un mes, aunque esperar un poco más nos daría más. El futuro se siente distante, incierto y menos emocionante. Todos hemos oído hablar del experimento del malvavisco y la capacidad de esperar por una recompensa mayor, pero oye, si ganaras la lotería hoy, ¿querrías un solo pago hoy que representa una fracción del premio mayor o recibir pagos anuales diferidos que si suman el premio completo? (Sé que hay otros factores en esa decisión, pero entiendes mi punto).

Cuando combinas el sesgo del presente con el ciclo de dopamina alimentado por la tecnología y el marketing, no es de extrañar que ahorrar sea difícil. Estamos nadando contra corrientes evolutivas y sociales poderosas cada vez que elegimos no gastar.

La dimensión social: todos los demás lo están haciendo

Además de la biología, está la cultura. Las redes sociales constantemente muestran estilos de vida de consumo, viajes, moda, nuevos dispositivos, experiencias. La presión de la comparación hace que gastar no solo sea fácil, sino casi esperado y justificado. Ahorrar, por otro lado, es invisible. Nadie publica, “Acabo de poner $500 en mi fondo de emergencia, me siento orgulloso, tal vez ahorre de nuevo más tarde.”

Entonces, ¿por qué hacerlo?

Porque aquí es donde el ahorro revela su fuerza oculta. A diferencia de la fugaz dosis de dopamina del gasto, no se siente bien de inmediato, pero la recompensa se compone con el tiempo. Cada acto de ahorro es un acto de resistencia y desafío; estás eligiendo tu yo futuro sobre tu yo presente.

Y mientras que el gasto ofrece gratificación instantánea, el ahorro construye algo más profundo: la gratificación retrasada. La capacidad de hacer esto no es solo una habilidad financiera, es una habilidad para la vida. Las personas que pueden esperar, resistir e invertir en el futuro tienden a tener mejores resultados en salud, relaciones y carrera.

En otras palabras, ahorrar no se trata solo de dinero. Se trata de entrenar tu cerebro para operar de manera diferente en un mundo diseñado para la distracción y el consumo. Te estás reprogramando para la paciencia, la resiliencia y el pensamiento a largo plazo.

Entrenando el Músculo

Piensa en ahorrar como hacer ejercicio o entrenar. Nadie llega el primer día y levanta 400 kilos o comienza a correr un maratón. Comienzas pequeño, con repeticiones manejables, tiempo o distancia y gradualmente construyes a partir de ahí. ¿Juzgarías o te burlarías de alguien que está fuera de forma por presentarse todos los días en el gimnasio? ¡Por supuesto que no! ¡Esa persona merece aplausos diarios! Lo mismo ocurre con el dinero.

Cuando comienzas tu carrera profesional, las cantidades que puedes ahorrar pueden ser pequeñas, y eso está perfectamente bien. Lo que importa más al principio no es cuánto ahorras, sino que ahorras. Cada contribución, por pequeña que sea, es una repetición. Es entrenar el músculo.

Hábitos primero, cantidades después

Al principio, ahorrar $20 o $50 al mes puede no parecer un cambio de vida, pero construye algo aún más valioso que el dinero en sí: el hábito y la disciplina. Una vez que el ahorro se vuelve automático, no tienes que luchar la misma batalla interna cada vez que te pagan. Es solo parte de tu sistema, como cepillarte los dientes o tomar tu café matutino (¡pero no el caro!).

Con el tiempo, esas pequeñas cantidades comienzan a sumarse. Pero aquí está la verdadera magia, no solo estás acumulando dinero. Estás acumulando comportamientos. Con cada repetición, estás fortaleciendo:

- Disciplina: la capacidad de mantener una decisión incluso cuando la tentación llama.

- Sistemas: crear rutinas y estructuras que simplifican las decisiones de la vida.

- Fuerza de voluntad: desarrollar confianza en tu capacidad para priorizar recompensas a largo plazo sobre deseos a corto plazo.

La buena dosis de dopamina

Aquí hago un giro, ahorrar eventualmente también te da dopamina. La primera vez que revisas tu cuenta y ves que tu fondo de emergencia cruzó cierta cantidad, o alcanzaste un hito de ahorro que no creías posible, eso es un golpe de dopamina. Pero a diferencia del rápido zumbido de comprar algo nuevo, este dura más. Está ligado al progreso, al logro y a la seguridad.

Con el tiempo, este ciclo de retroalimentación convierte el ahorro de una tarea en una fuente de orgullo. Al igual que la persona que va al gimnasio comienza a ansiar la oleada de endorfinas después del entrenamiento, los ahorradores comienzan a ansiar la sensación de control y crecimiento que viene con ver su saldo aumentar.

Los Datos: Cómo ahorra la gente en Estados Unidos

Pongamos algunos números en todo esto. EE. UU. rastrea cuánto ahorra la gente como parte del ingreso disponible (la tasa de ahorro personal), lo que da una ventana clara al comportamiento de ahorro a lo largo del tiempo.

Desde la década de 1950 hasta mediados de la década de 1980, la tasa de ahorro generalmente rondaba el vecindario del 10-12%. Luego vino una larga tendencia a la baja, con el punto más bajo en la década de 2000: en términos anuales, 2005 fue alrededor del 2.2%. Después de la Gran Crisis Financiera, la tasa volvió a aproximadamente 5-7% durante gran parte de la década de 2010, muy por debajo de los promedios anteriores.

Un caso atípico sorprendente es 2020-2021, claramente los años de la pandemia. Las lecturas anuales fueron de 15.3% (2020) y 11.2% (2021). Dos fuerzas impulsaron este salto temporal:

- Los ingresos aumentaron por las transferencias gubernamentales (estímulo), elevando el ingreso disponible, y

- El gasto colapsó durante los confinamientos (menos salidas para consumir).

A medida que la economía se reabrió y las transferencias disminuyeron, los ahorros se normalizaron de nuevo a niveles previos al COVID. Eso sigue siendo notablemente por debajo del promedio de mediados de siglo, lo que sugiere que, para muchos hogares, el ahorro a menudo aparece como una ocurrencia tardía en lugar de una opción predeterminada.

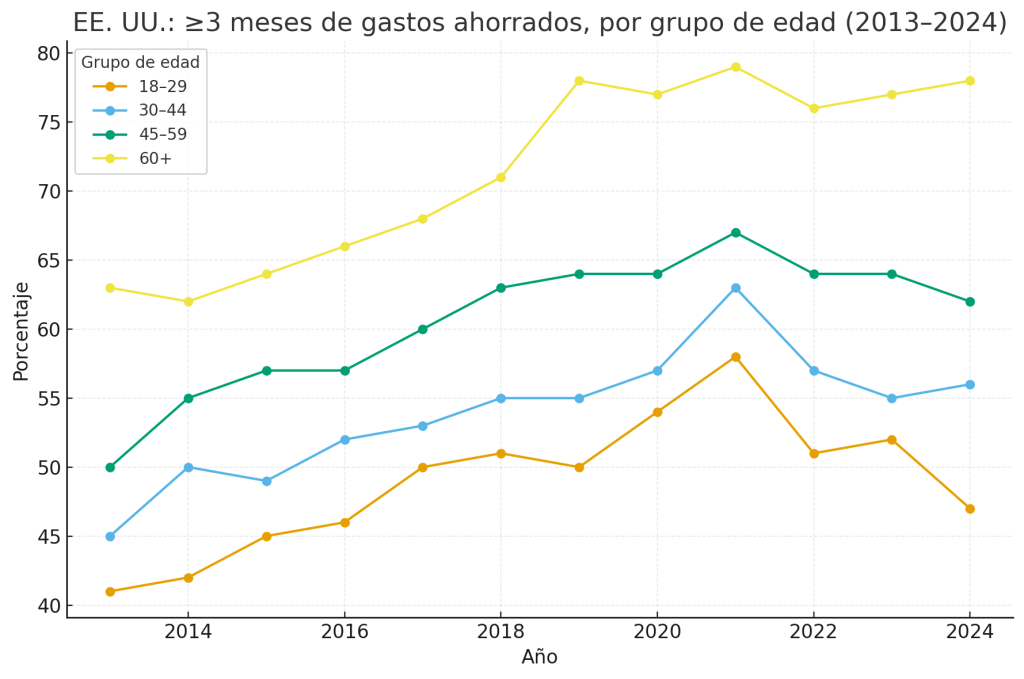

Esa es una lente. Ahora miremos a través de otra: la encuesta SHED de la Fed, que pregunta si las personas tienen un fondo de emergencia de al menos tres meses de gastos.

A primera vista, la imagen se ve un poco mejor. Un poco más de la mitad de los adultos en EE. UU. informan tener ≥3 meses ahorrados. Durante la última década, esta proporción ha aumentado (nuevamente, con un pico en la era de la pandemia y luego un regreso a los niveles de los años 50). Cuando lo divides por edad, el patrón se mantiene, pero también ves que los jóvenes tienen menos probabilidades de tener ese colchón que los adultos mayores, lo cual es esperado e incluso razonable dado la etapa de la vida (los hogares mayores están cerca o en la jubilación).

Pero la perspectiva importa. Que tan adecuados sean los fondos de emergencia depende de tu situación: estabilidad de ingresos, cuánto tiempo te llevaría reemplazar un trabajo, si tienes dependientes y si tienes respaldos (crédito, apoyo familiar, inversiones líquidas a las que recurrirías).

Así que no me malinterpreten, tener aproximadamente la mitad de la población en este nivel mínimo es un progreso decente. Pero aún deja a la otra mitad de los hogares más vulnerables a choques y sorpresas. Además, si elevamos el listón a digamos… seis meses, esa proporción probablemente disminuiría significativamente.

Cómo Comenzar a Ahorrar Hoy (Consejos Prácticos)

Asumiré que el lector está en una etapa temprana con los ahorros. Desde ese punto de partida, el objetivo es comenzar pequeño y construir hábitos, disciplina, sistemas y, sí, dinero.

- Hazlo fácil

- Automatízalo. Configura una transferencia recurrente el día de pago a una cuenta de ahorros separada y de alto rendimiento. Fuera de la vista = fuera de la mente.

- Nombra el fondo. “Fondo para el Futuro”, “Colchón”, “Libertad”. Las etiquetas lo hacen real.

- Elimina puntos de fricción. Desactiva la compra con un clic, elimina tarjetas en navegadores, cancela suscripciones a correos electrónicos que desencadenan impulsos.

- Comienza pequeño (y hazlo alcanzable)

- Elige un número que puedas alcanzar sin apretar los dientes, $20/semana, 1% del salario, etc.

- Escala tus contribuciones automáticamente: aumenta las contribuciones +1% cada trimestre o después de cada aumento.

- Trata cada transferencia como una repetición, estamos entrenando el músculo.

- Realiza la prueba de “alegría rápida vs. duradera” antes de gastar

- Pregunta: ¿Esto me dará una dosis de dopamina rápida y volátil, o una satisfacción duradera?

- Si es “rápida y volátil”, inserta una pausa de 24 horas. Si es “duradero”, gasta con intención.

- No se trata de “nunca gastar”, se trata de ser consciente y alineado con tus valores con cada centavo.

- Monitorea el progreso y los hitos

- Mantén un marcador simple (nota o aplicación):

- Primeros $500 → micro-colchón de emergencia

- $1,000 → tranquilidad básica

- 3-6 meses de gastos → colchón robusto

- Después de alcanzar tu objetivo de emergencia, dirige las contribuciones incrementales a tu fondo de inversión futuro.

- Celebra las victorias (sí, incluso con el café caro)

- Cada hito merece una pequeña recompensa deliberada. El buen tipo de dopamina.

- Reflexiona sobre la flexibilidad que has ganado: menos ansiedades por el dinero, más opciones.

- Luego vuelve a tus repeticiones.

Conclusión: Las Repeticiones Construyen Libertad

Si hay un hilo conductor en toda esta pieza, es que ahorrar no es solo dinero en una cuenta. Es una práctica que te compra flexibilidad, libertad, margen de error y la capacidad de decir sí cuando aparece una oportunidad real. Es defensa y ofensiva.

También debemos ser honestos sobre el mundo en el que estamos, nuestros cerebros anhelan el golpe rápido de dopamina, y la vida moderna está diseñada para vendérnoslo velozmente, fácil, a un clic de distancia. Reconocer esa atracción no es cinismo; es conciencia. No necesitas impresionar a nadie con el gasto. Impresiona a ti mismo con los resultados.

Así que entrenamos el músculo:

- Comienza pequeño y hazlo fácil (automatízalo).

- Construye hábitos, disciplina y sistemas que te lleven cuando la motivación disminuya.

- Usa la prueba de alegría rápida vs. duradera antes de gastar.

- Monitorea los hitos y celebra el progreso.

- Deja que el buen tipo de dopamina venga de ver crecer tu colchón.

Haz esto el tiempo suficiente y no solo construirás ahorros, construirás una versión más estable y resistente de ti mismo. Esa es la verdadera victoria.

Si puedo dejarte con algo de esta publicación, es la misma frase que la inició: “necesitamos ahorrar nuestro dinero.”